Comment financer sa moto : les meilleures solutions !

Le financement d’un deux roues a toujours été un casse tête et si le crédit traditionnel reste usuel, il existe bon nombre d’autres solutions permettant ainsi de rouler à moto avec le meilleur financement possible pour sa moto, scooter, maxi-scooter, side-car, quad, triad et j’en passe. Si le financement est coeur d’un choix, l’endettement des 33% est bien souvent un autre problème dès que l’on prend en compte le loyer, le financement de la voiture et du crédit en 10 fois pour la TV. Vivre à crédit n’est pas forcément un choix de vie, mais parfois, on n’a pas le choix et s’il faut attendre d’être sans crédit pour s’acheter un 2 roues, parfois va falloir attendre longtemps… bref ! Comment financer sa moto, voici mon point de vue, il peut en avoir d’autre évidemment… mais ça peut vous permettre déjà de vous faire un premier aperçu de ce qu’il est possible de faire.

Êtes-vous du genre à changer souvent de moto ou l’idée de la garder 5 ou 6 ans minimum vous convient ?

Suzuki Hayabusa

Si vous êtes un jeune motard ou un jeune permis, je vous le dis tout de suite, vous aurez envie de changer de moto d’ici 2 à 3 ans, c’est statistique ! En revanche, si vous en êtes à votre 3ème ou 4ème moto, il peut tout à fait être concevable de vouloir garder sa moto longtemps, voire même de la garder jusqu’à ce qu’il y ait de gros frais à venir dessus. Un motard roule une moyenne de 6000km à l’année. 8000km c’est un motard qui roule en moyenne 5 jours par semaine, au dessus c’est ce qu’on appelle un motard qui utilise sa moto tous les jours, qui sort également le week-end et part en vacances au moins une fois par an. Ces chiffres peuvent sembler bas et pourtant, 6000km annuel c’est une moyenne de 16km tous les jours de l’année. On enlève les jours de pluie et de froid, les semaines de vacances à savoir 5 semaine, nous arrivons à près de 21km par jour. Tu roules 21km tous les jours ? C’est important de savoir estimer combien de kilomètres tu vas rouler sur l’année pour anticiper les frais de la moto, son budget assurance et aussi son financement.

Comment calculer le nombre de kilomètre à l’année pour une moto ?

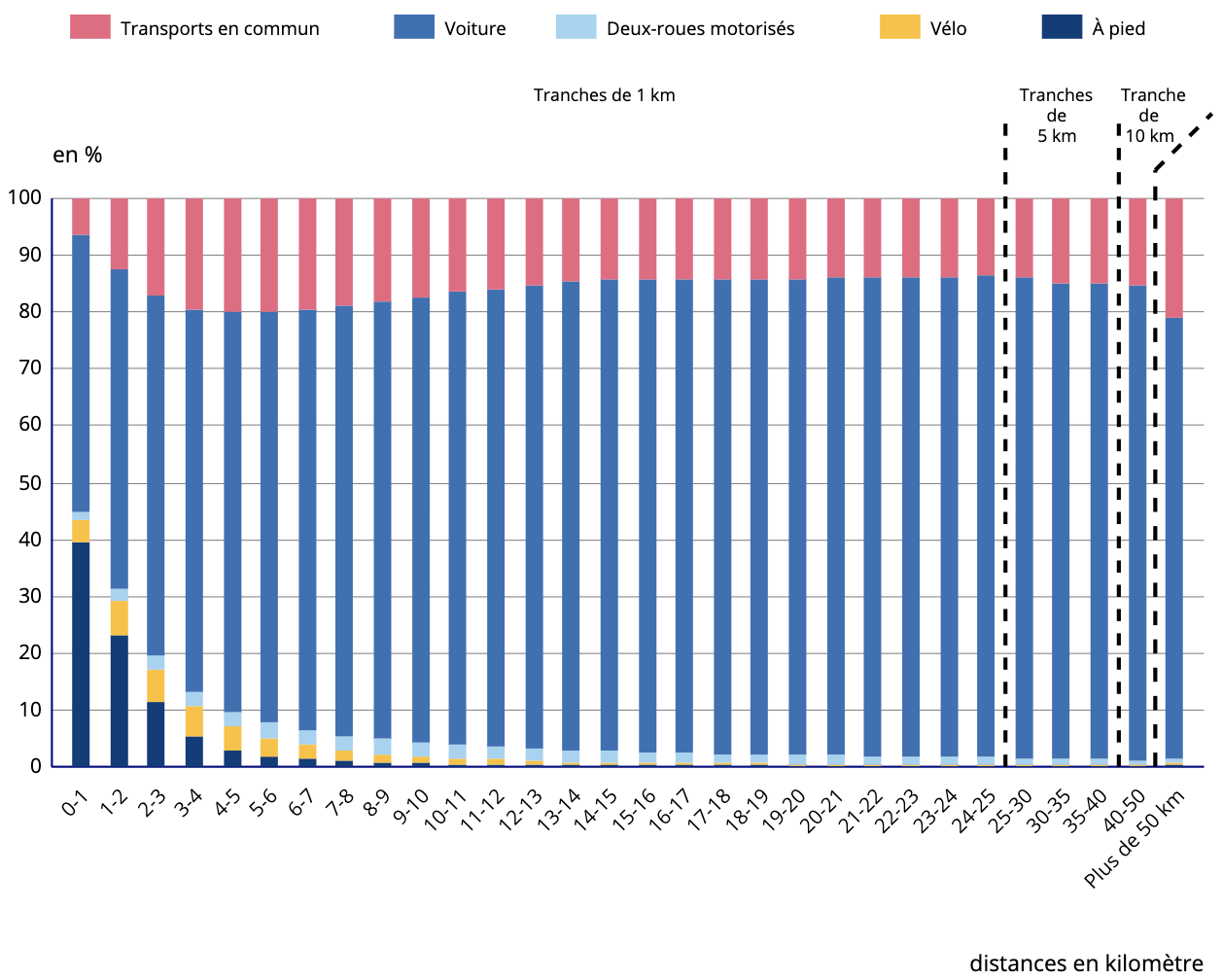

Etude sur le moyen de transport des Français pour se rendre au travail

Incroyable quand on voit tous ces Parisiens à moto et de constater finalement qu’à l’échelle nationale y’a pas autant de monde que ça à prendre sa moto pour se rendre au taf. Alors le calcule à faire est simple : combien de kilomètre pout te rendre au bureau ? Est-ce que tu rentres le midi ? Une fois que tu as ce chiffre tu le multiplies par le nombre de jour de la semaine où tu te rends au travail. Ensuite, combien de balade moto fais tu le week-end ? Sans doute uniquement aux beaux jours, principalement pendant les heures d’été soit 6 mois sur l’année. Combien de kilomètre en moyenne pour une balade moto 250km ? 300km ? Enfin, la dernière question, est-ce que tu pars en vacances avec ta moto ? Une moyenne sur l’année pour te donner une idée ? Si jamais tu ne pars pas en vacances avec ta moto, tu peux quand même ajouter 500 ou 800km sur l’année qui prend en compte tes déplacements imprévus, la salle de sport, le cinéma, voir un pote ou de la famille etc. Voilà tu as ton estimation de kilomètre à l’année.

En détail, pour un motard habitant sur Paris

Michel, on va l’appeler Michel, habite à 20km de son bureau, il ne rentre pas le midi Michel, il préfère profiter de la cantoche de son entreprise, les frites sont illimitées (sacré Michel). Il prend sa moto 5 jours par semaine mais ne roule pas quand il fait trop froid ou lors des averses d’automne / printemps faut pas déconner. Michel est dans un petit groupe de moto, un moto club, qu’il fréquente 1 fois par mois pour la balade du mois avec Valérie sa passagère. Ce moto club organise une concentration sur le week-end de la Pentecôte une fois par an.

Calculer son kilométrage annuel

Rouler au quotidien à moto

52 semaines sur l’année – 5 semaines de vacances – 1 week-end motard de 1200km. 4 mois sur l’année où Michel préfère prendre les transports en commun ou prendre sa Renault Clio avec covoiturage. Evidemment Michel prendra sa moto de temps en temps sur ces 4 mois soit à peu près 16 semaines, on glisse donc cette partie de variable dans l’ajout moyen, contenant aussi les balades moto du week-end parfois.

- (20km x 2) x ((52 semaines – (5 semaines de CP + 16 semaines de temps de merde)) x 5 jours = 6200km sur l’année pour se rendre au bureau

- Week-end motard de 1200km + 6200km = 7400km + 600 à 800km lissés sur l’année = 8000 à 8200km à l’année

Michel, avec sa jeune Yamaha Diversion 900 roule une moyenne de 8000 à 8200km en fourchette haute sur l’année. Sur 5 ans, Michel va rouler à peu près 41000km, c’est un élément à prendre en compte lorsque Michel va changer de moto. S’il prend un moto d’occasion ayant déjà 20 ou 30000km au compteur, pas sure que Michel ait envie d’avoir des doutes sur la fiabilité de sa moto pour se rendre au bureau tous les matins ou pour rentrer le soir… Michel a envie d’être serein au guidon de sa moto… non ?

Moto neuve ou moto d’occasion ?

Suzuki Bandit

La première question à se poser c’est de savoir si cette prochaine moto je la veux neuve ou d’occasion. A partir de là déjà il est plus simple de savoir vers quoi s’orienter en matière de financement de sa moto. En revanche, si vous optez pour une moto neuve, son prix de vente sera déterminant pour savoir quel type de financement il est possible de faire. Sur une moto d’occasion, le crédit classique sera la seule option possible et deux écoles sont possibles à partir de là : déterminer un budget moto incluant une mensualité la plus basse possible ou au contraire, chercher à solder la moto rapidement pour profiter de ce capital pour une reprise éventuelle ou même une revente.

Amortir le financement de sa moto

Multistrada V4S 2021

Lorsque l’on achète une moto, il faut penser à amortir son financement suivant ses objectifs de consommation. En effet, un motard qui aime garder longtemps sa moto préfèrera peut être solder rapidement le crédit de sa moto pour ne plus avoir de crédit. A contrario, un motard préfèrera peut être lisser au maximum son crédit pour avoir une dépense mensuelle la plus faible possible qu’il inclura dans son 2 roues, à ce niveau c’est propre à chacun. En revanche, un motard qui aime changer régulièrement de moto devra absolument calculer comment amortir au mieux le financement de sa moto pour éviter de perdre de l’argent, revendre sa moto au meilleur moment entre la valeur résiduelle de sa moto et le solde de son crédit rattaché à cette dernière.

La fameux -30% de la valeur de la première année sur une moto neuve : vrai ou faux ?

Tableau de bord de la nouvelle BMW R1250RT

Cette légende des marchands de moto est plus ou moins vrai. A vrai dire, tout dépend de la moto concernée et du marché. Cette fameuse légende raconte qu’un véhicule neuf, zéro kilomètre qui sort du de la concession perd immédiatement 30% de sa valeur.

Prix du neuf vs prix de l’occasion

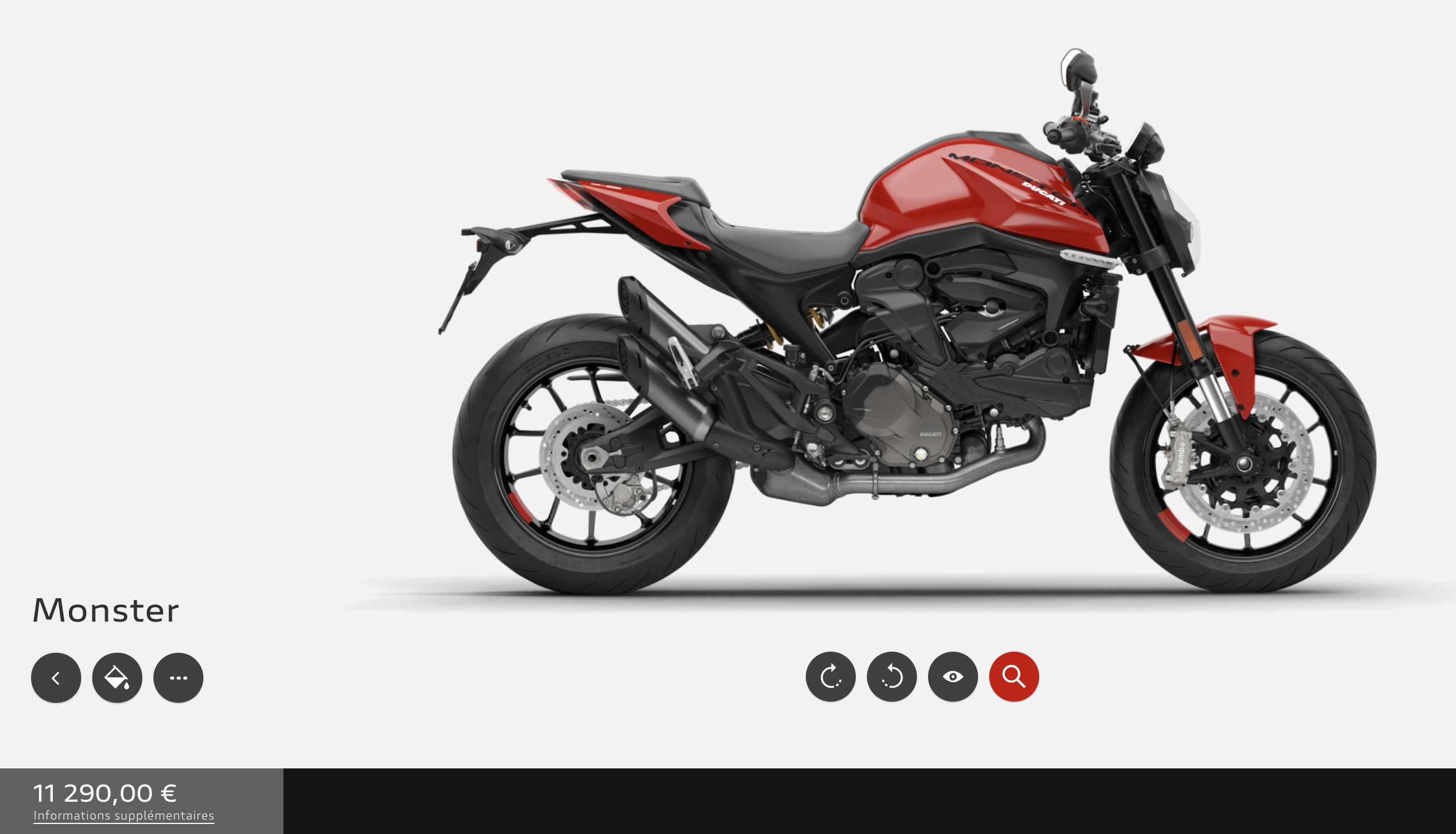

Prenons l’exemple de cette jeune Ducati Monster à 11290€ catalogue. Tu vas donc m’appliquer 30% sur sa valeur une fois que tu as quitté la concession soit 7903€ comme ça immédiatement ? Si c’est ce qu’on te dit et que tu veux te séparer de ton Monster fraichement sorti de la concession, appelle moi, il faut qu’on discute, moi je te rachète ton Monster évidemment. Un peu de sérieux voyons !

Ce qui va déterminer la valeur de ta jeune moto que tu veux revendre dans l’année d’achat

La moto elle même. Si c’est une moto Japonaise, effectivement, tu perdras un peu d’argent sans aller jusqu’au 30% mais tu seras au dessus des 20%, c’est certains. Sur une moto plus difficile à trouver, comme les motos Européennes, en ce moment, en cette période de COVID, tu seras entre 15 et 20%. Il sera difficile d’aller en dessous car ton concessionnaire qui met à disposition des motos de démo les vendra entre -10% et – 15% du prix du neuf, seulement toi tu n’es pas une concession.

Comment estimer la valeur de sa moto sans argus, etc. ?

Pour calculer la valeur de sa moto, quelque soit sa moto / scooter et ça peut même s’appliquer aux voitures etc. c’est assez simple. Cette approche permet d’avoir une première idée et surtout d’éviter cette fameuse phrase que l’on entend tout le temps « Quoi ? C’est tout ? Mais ma moto vaut bien plus que ça, j’ai mis un échappement dessus et je viens de changer les pneus… non, je ne descendrais pas sous xxxxx€ sinon je perds trop d’argent ! » Ose me dire que tu n’as jamais entendu cette phrase dans ton entourage où au bar du coin où Michel veut vendre sa Diversion 900…

Reprenons l’exemple avec ce Monster affiché à 11290€ que tu veux revendre.

Année 1 : revendre ma moto au meilleurs prix

Ce Monster acheté 11290€ vaudra en occasion récente entre 9600€ (-15%) et 9000€ (-20%). Rien ne vous empêche de la proposer à 9900€ et d’être ouvert à la négociation, cependant les pneus neufs ou pas seront de toute façon à changer, si vous proposez une moto qui ne soit pas irréprochable, pourquoi l’acheteur prendrait votre moto à 9900€ alors que pour 1400€ de plus il peut en avoir une neuve ? L’échappement et les accessoires que vous mettez dessus ne seront pas des valeurs ajoutées mais des arguments pour vendre plus facilement votre moto. N’espérer pas vendre plus chers votre moto parce que vous l’avez équipée full rizoma. Remettez là stock et revendez les pièces à côté, vous gagnerez plus d’argent.

Année 2 : combien vaut ma moto

Le calcule pour les années suivantes est simple à faire, il faut enlever 10% de la valeur de l’année précédente. Exemple avec ce Monster, vous l’avez vendu 9500€, sa valeur en N+1 est donc de 9500 – 10% = 8550€

Année 3 : combien vaut ma moto

On enlève 10% de l’année précédente = 8550 – 10% = 7695€

Etc.

Année 4 : on estime que la valeur de la moto est à 50% de son prix du neuf

7695 – 10% = 6925,50€ avec une revente sur l’année d’achat à 9500€

mais sa valeur est à 50% de son prix du neuf sur la 4ème année soit 11290 / 2 = 5645€

Le proposition de reprise de mon concessionnaire est trop basse, pourquoi il m’assassine ?

ER6 Kawasaki : moto d’occasion

Passé la 4ème année, le prix de la moto et sa valeur s’évalue en fonction du marché de l’occasion. Du nombre de moto en occasion autour de soit. On prend la valeur haute et la valeur basse et on établie une moyenne.

Attention, c’est le prix de revente, si vous faite reprendre votre moto par un concessionnaire, il reprendra votre moto à cette valeur – les frais à faire sur la moto éventuellement – sa marge – le prix de la garantie de 3 mois qui est obligatoire.

Il est donc possible de voir une reprise à -20 jusqu’à -30% de sa valeur de revente que vous avez estimée, ne soyez pas surpris. Et c’est souvent là, dans cette situation que le motard n’est pas d’accord avec la proposition de reprise qu’on lui fait en concession. Pour une moto qui sera revendue 5645€ en concession moto, je ne suis pas surpris d’une proposition de reprise à 4000€ à peu près.

Financer sa moto suivant son besoin : crédit classique, LOA, Ballon, etc.

Honda Goldwing blanche

Pourquoi opter pour autre chose qu’un crédit classique ? Pourquoi opter pour une location avec option d’achat ? Pourquoi opter pour un crédit ballon ? Qui est propriétaire du véhicule ? Voici quelques éléments de réponses qu’il faudra modérer suivant vos besoins, vos envies, votre manière de voir votre consommation de la moto, votre motivation à rouler etc. N’oubliez pas qu’en dehors du financement, il y a la tenue et l’équipement à prendre en compte surtout si c’est votre première moto, puis l’assurance à budgeter et ça peut monter très vite, enfin je vous conseillerais plus que jamais d’opter pour une assurance « pilote / passager » au maximum en cas de pépin, aussi bien pour un remboursement intégral du projet d’achat dans les deux premières années en général mais également en cas d’invalidité ou d’un décès pour ne pas laisser derrière vous une plaie à votre famille / enfant… c’est très important ! Pour le moment, nous allons nous concentrer sur le financement d’une moto.

Le crédit classique

Honda Goldwing 2018 rouge

Comme son nom l’indique, le crédit classique est un crédit qui finance l’intégralité du véhicule ou l’ensemble du montant du véhicule. Le calcule est simple à comprendre, on prend le prix du véhicule et on ajoute le taux du crédit qui correspond à un pourcentage lié à la durée et au montant emprunté que l’on rembourse sur une durée voulue. Attention au crédit classique si vous changez régulièrement de monture car en général sur les premières années on rembourse très peu de capital, si bien qu’à la revente anticipée on peut avoir une surprise.

Comprendre le crédit classique

Toujours sur l’exemple du Monster à 11290€, prenons plusieurs durées : 3 ans, 4 ans, 5 ans et 6 ans avec des taux courant en cette période 2021 de 2,95% en moyenne. (ne jouons pas au centime près, le but est de comprendre le principe).

- 11290 / 3 ans = 333,81 x 36 mois (coût du crédit 501,36€)

- 11290 / 4 ans = 253,87 x 48 mois (coût du crédit 669,96€)

- 11290 / 5 ans = 208,30 x 60 mois (coût du crédit 982,20€)

- 11290 / 6 ans = 179,99 x 72 mois (coût du crédit 1443,48€)

Evidemment plus le crédit est long, plus la mensualité est réduite mais le crédit coûte plus chers. Le problème va se poser au moment de la revente de la moto. Vous souhaitez revendre au bout de 2 ans. Voici le solde du crédit Vs la valeur de la moto sur une base de -20% sur la première année.

- solde du crédit : 333,81 x 24 = 8011,44€ / valeur de la moto : (11290 – 20%) – 10% = 8128,80€ soit = 117,36€ dans votre poche, il est possible de revendre la moto sans problème

- solde du crédit : 253,87 x 24 = 6092,88€ / valeur de la moto : (11290 – 20%) – 10% = 8128,80€ soit = -2035,92€ pour solder la moto. Pour revendre la moto, il faudra attendre au minimum 29 mois (2 ans et demi) pour récupérer 46,31€

Si vous souhaitez changer régulièrement de moto le crédit classique peut être une bonne solution, mais il ne faut pas hésiter à chercher à rembourser sur des périodes courtes afin d’amortir le financement face à la valeur de la moto. En revanche, si vous ne comptez pas changer de moto avant 5 ou 6 ans, la crédit le plus long possible peut vous permettre d’avoir un budget mensuel serré mais pendant une durée plus longue. A vous de savoir si vous comptez la garder longtemps ou pas. L’avantage d’un c’édit classique s’il est bien ajusté c’est que vous être propriétaire de votre véhicule. Pas de kilomètre annuel à prévoir, vous roulez comme bon vous semble et vous revendez votre moto quand vous voulez (dans les limites de l’amortissement du crédit).

La Location avec Option d’Achat

Acheter une Harley Davidson

La LOA pour les intimes n’est plus réservée aux professionnels, les particuliers peuvent eux aussi en profiter et dans certaines conditions, ça peut être avantageux ou au contraire est un sacré pot de pue. Il faut opter pour une LOA en ayant bien conscience des contraintes sans y voir que le côté positif des choses. Une LOA dans le fonctionnement est assez simple à comprendre. On prend le montant du véhicule, on divise le prix par deux (entre 40 et 50%) et le loueur ne finance que la différence sur une période de son choix. Si la LOA est pratiquée quasiment à chaque fois dans les sociétés, les particuliers peuvent eux aussi profiter du fonctionnement sans aller jusqu’à profiter des avantages fiscaux, hélas. Les sociétés sont taxées sur les véhicules (que l’on appelle TVS) mais elles peuvent récupérer les frais de fonctionnement, également certaines TVA etc. ce n’est pas le sujet du jour.

Les avantages de la LOA / crédit ballon

La LOA (location option d’achat) offre des avantages :

- La durée de la location peut varier entre 24 et 48 mois

- L’entretien peut être inclus dans la location

- On peut changer de véhicule sans contrainte à la fin de la période

- On peut racheter le véhicule en fin de location

pour le revendre - A la fin de la durée de location : reprise du véhicule par la concession, rachat du véhicule (bonjour le coût total des intérêts d’emprunt), revente du véhicule hors concession

La LOA offre des contraintes :

- Le budget mensuel n’est pas forcément moins élevé qu’un crédit classique

- Véhicule impossible à revendre

normalement - Véhicule gagé en général donc, le loueur n’est pas le propriétaire

- La mensualité est calculé avec nombre de kilomètre annuel prédéfini

- Pénalité pour kilomètre supplémentaire et mauvais entretien du véhicule

A mes yeux la LOA permet d’avoir dans son garage une moto que l’on ne pourrait pas s’offrir en crédit classique. En dessous d’un certain prix de la moto, la LOA n’offre aucun intérêt et sera une plaie surtout si on veut revendre la moto au bout de 2 ans par exemple et que le marché est saturé d’occasion. En revanche si le marché est ouvert, il y aura moins de problème et le dépôt vente chez le concessionnaire peut être aussi une alternative.

Comprendre comment fonctionne la LOA

Ducati Diavel 1260 S

L’intérêt premier d’une LOA est de financer son usage de la moto sans objectif d’en être propriétaire. Au quotidien, la moto est dans votre garage comme avec un crédit classique sauf que dans la situation d’une LOA vous en être locataire comme un appartement. A la différence d’un appartement, c’est qu’un loueur peut revendre la moto avec l’accord de l’organisme de financement ce qui peut légèrement compliquer les choses face à un crédit classique.

La LOA peut se construire sur une période de 24 à 48 mois maximum. Pour une entreprise, l’objectif est de financer un véhicule sur la période la plus courte possible afin d’avoir de grosses échéances afin d’avoir de grosses mensualité pour déduire ces frais, etc. pour le particulier, l’avantage est de pouvoir financer un véhicule qu’il serait impossible à avoir en crédit classique. Sur un Monster, comme nous l’avons vu tout à l’heure, le montant du crédit est à choisir en fonction de ses moyens et aussi sur son envie de revente rapide pour changer ou non. La LOA permet de s’engager sur un financement de 24 à 48 mois mais à hauteur de 40 à 50% du prix de la moto car au bout de cette location, le solde n’est pas forcément à la charge du loueur. Cependant, toutes les mensualités versées sont pour ainsi dire « perdues » si on pense capitaliser dans son bien. il faut plutôt voir cette dépense mensuelle comme une location et non comme une acquisition. C’est un autre mode de consommation, une autre manière de voir la moto. Une mensualité de 400€ en achat ou en location sera payé quoi qu’il arrive, ce qui est important ce n’est pas le capital c’est le moment de la revente entre le coût du crédit et le solde de la moto. Aussi bien en crédit classique qu’en Location, il est possible pour le propriétaire / loueur de se faire un billet lors de la revente si bien qu’au final ça revient à peu près au même.

Sur une base de 50% du prix de la moto / 24 mois puis 36 et 48 mois et valeur de la moto à -20% année 1, -10% par année supplémentaire

- 23990 / 2 = 11995€ (je ne prends pas en compte les coûts du crédit…)

- 24 mois = 499,79€

- 36 mois = 333,19€

- 48 mois = 249,89€

Bon c’est pour se donner une idée sur le fonctionnement car il y a des subtilité sur le fonctionnement avec le coût du crédit et le montant de la mensualité suivant le nombre de kilomètre et la finition du 2 roues mais ça permet de comprendre le fonctionnement. Si une entreprise cherchera avoir la mensualité la plus forte, le particulier, lui chercher la mensualité la plus proche de son pouvoir d’emprunt pour une moto qui serait difficile à acheter sur les mêmes durées.

- 24 mois crédit classique = 999,58€ (mais une société ne peut pas déduire dans ce cas de figure car ce n’est pas une LOA)

- 36 mois = 666,38€

- 48 mois = 499,79€

- 60 mois = 399,83€

- 72 mois = 333,19€

Vous l’aurez compris, en crédit classique ce sera plus compliqué de financer la même moto (sauf si vous avez les moyens), sachant que cette dernière perdra elle aussi -20% la première année et -10% chaque année supplémentaire.

Donc si l’on souhaite financer une telle moto avec un objectif de revente au bout de 4 ans par exemple.

En LOA, la moto sera reprise par le garage à peu près à 11995€ même si sa valeur est estimées autour de 12591€.

En LOA, le loueur aura financé au bout de 4 ans x 249,89€ = 11994,72€ alors que le propriétaire en crédit classique aura financé lui pas loin de 499,79 x 4 ans = 23990€ ou à l’extrême : 333,19 x 48 = 15993,12€ mais il pourra récupéré sur la revente : 3400€ contre 0 pour le loueur ! Dépenser plus tous les mois pour amortir son crédit et tirer un billet à la revente, ou dépenser moins tous les mois, pour l’usage même du véhicule… vaste débats !